2026年油价低迷时期值得买入的能源股

鉴于油价持续走低,2026 年值得买入的能源股应重点关注现金流实力、股息和具有韧性的商业模式。

Jack

1/15/20261 分钟阅读

进入2026年,能源股的结构性地位与以往低油价周期截然不同。全球原油市场供应依然充足,定价权有限,波动幅度也已收窄。然而,尽管基准油价低迷,但能源行业的资产负债表整体更为稳健,资本纪律更加严格,现金流与油价的脱钩程度也日益加深。

这种转变正在重新定义投资者在低油价环境下投资能源股的方式。投资机会不再局限于对石油价格的定向敞口,而是着眼于那些即使在原油价格难以突破上涨的情况下,也能通过效率提升、下游整合、稳健的资本回报和结构性成本优势实现价值增长的公司。

2026 年主要投资要点

在低油价环境下表现优异的能源股具有三个显著特征。

首先,它们的运营成本处于全球成本曲线的较低水平,即使油价持续低于长期平均水平,也能产生自由现金流。

其次,它们优先考虑通过分红和股票回购来提升股东回报,而非追求产量增长。第三,它们受益于炼油、化工、天然气或基础设施等领域的多元化经营,从而降低了对上游利润的依赖。

展望2026年,最具吸引力的能源股并非投机性生产商,而是综合性大型石油公司、稳健的页岩油运营商、韧性十足的中游企业以及精心布局的能源基础设施公司。这些公司的结构旨在通过稳定而非波动来盈利,因此非常适合长期低油价环境。

为什么低油价并不意味着能源股疲软

历史上,低油价曾严重挤压能源行业的利润空间。但如今,这种影响已显著减弱。美国页岩油气盆地的盈亏平衡成本大幅下降,炼油利润率仍受益于结构性产能不足,而资本支出纪律也减缓了曾经主导该行业的繁荣与萧条周期。

更重要的是,能源公司不再追求产量增长。产量停滞不前,加上激进的资本回报策略,使得能源股转变为收益驱动型资产。在实际收益率居高不下、股票估值偏高的市场环境下,这种现金流模式具有日益增长的战略价值。

2026年油价低迷时期最值得买入的十大能源股

1. Exxon Mobil

在低油价环境下,Exxon Mobil依然是最具韧性的能源股之一。其在上游、炼油、化工和液化天然气等业务领域的规模优势,使其在原油价格走软时仍能保持利润率稳定;同时,其较低的全球盈亏平衡点也支撑了其持续稳定的自由现金流。

埃克森美孚目前的股价在 125 美元至 130 美元之间,股息收益率约为 3.5%,在过去五年中,其总回报率已超过 200%,这得益于其严格的资本配置、下游业务的实力以及积极的股票回购,预计到 2026 年将继续保持稳定的复合增长。

2. Chevron

Chevron公司将上游业务的稳健性与能源行业最强劲的资产负债表之一相结合。公司资本支出保持保守,并通过分红和股票回购优先考虑股东回报,从而在油价低迷的环境下限制下行风险。

雪佛龙股票交易价格接近 160 美元至 165 美元,股息收益率约为 4%,过去五年总回报率约为 100% 至 120%,预计到 2026 年,该股将保持稳定、低波动性的表现。

3. Shell

由于Shell牌在液化天然气贸易、炼油和化工业务方面占据主导地位,因此其结构性优势使其能够从低油价中获利,而不是依赖原油价格上涨。

Shell 股价在 70 至 75 美元之间波动,股息收益率约为 4%,过去五年股价大致翻了一番,收益主要由下游业务和液化天然气业务的强劲表现推动。

4. TotalEnergies

TotalEnergies 受益于其多元化的盈利基础,涵盖液化天然气、发电和上游业务,从而降低了对油价的依赖,同时保持了强劲的现金流。

TotalEnergies 的股价在 60 至 65 欧元之间,股息收益率约为 4.5%,过去五年在资本纪律和以股东为中心的战略支持下,实现了两位数的年化收益率。

5. ConocoPhillips

ConocoPhillips 由于其全球多元化的资产配置和较低的再投资强度,该公司在众多独立石油生产商中脱颖而出,相比以页岩油为主的同行,其盈利稳定性更高。

ConocoPhillips 该公司股价在 115 美元至 125 美元之间波动,股息收益率约为 3%,过去五年总回报强劲,主要得益于股票回购和稳健的资本回报策略,而非油价杠杆效应。

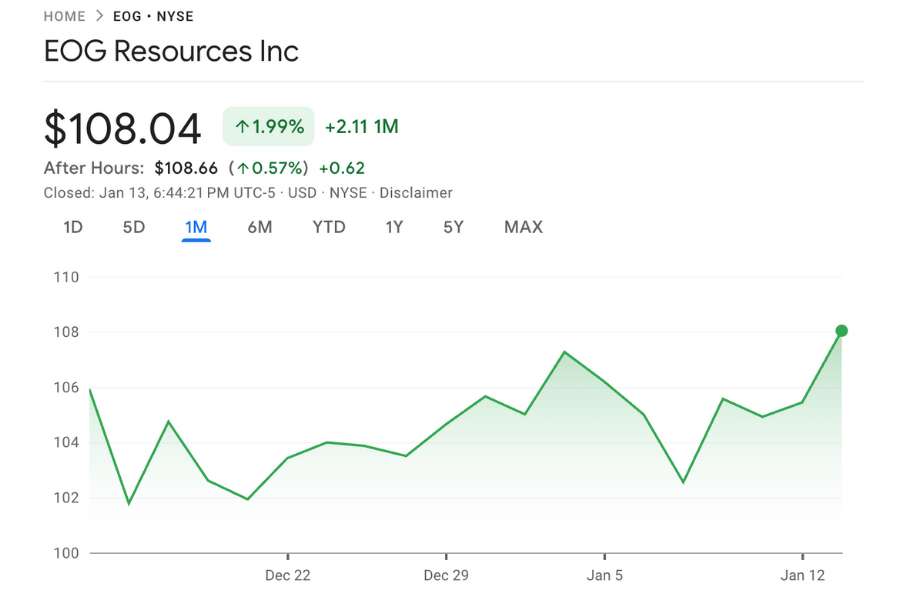

6. EOG Resources

EOG Resources 凭借行业领先的油井经济效益和优质的钻井资源,不断保持差异化优势,即使在油价高企的情况下也能盈利,而大多数页岩油竞争对手都会面临油价压力。

EOG Resources 的股价在 105 美元至 110 美元之间,股息收益率约为 2.5% 至 3%,在过去五年中实现了强劲的三位数增长,未来的回报将越来越依赖于股东分红。

7. Devon Energy

Devon Energy 该公司是一家以现金回报为导向的页岩油生产商,采用可变股息模式,根据自由现金流和商品价格调整派息。

Devon trades 股价接近 45-50 美元,股息收益率通常在 4% 到 6% 之间,具体取决于油价。过去五年,该公司的收益主要来自收入,而不是持续的股价上涨。

8. Diamondback Energy

Diamondback Energy 该公司仍然是二叠纪盆地最高效的运营商之一,将低成本与严格的再投资和资产负债表改善相结合。

Diamondback 股价在 150 美元至 160 美元之间波动,股息收益率约为 3%,并且在过去五年中实现了强劲的三位数回报,这得益于运营效率而非激进增长。

9. Enterprise Products Partners

Enterprise Products Partners 运营收费的管道、存储和出口基础设施,其现金流在很大程度上不受油价波动的影响。

Enterprise Products Partners 的交易价格在 32 美元至 33 美元之间,提供约 7% 的高分红收益率,并且在过去五年中实现了稳定的总回报,这主要得益于收入而非价格上涨。

10. Kinder Morgan

Kinder Morgan 受益于与液化天然气出口和发电相关的天然气需求的长期增长,使其对石油价格相对不敏感。

Kinder Morgan 该股交易价格在 17 美元至 19 美元之间,股息收益率约为 6%,过去五年总回报适中,主要由股息驱动,巩固了其作为 2026 年以收入为导向的能源股的地位。

2026年需要监测的风险因素

即使是韧性较强的能源股也面临结构性风险。监管压力、意外的需求放缓以及地缘政治因素导致的供应变化都可能压缩利润率。然而,上述公司凭借其规模、多元化经营和雄厚的财务实力,有能力应对这些风险。

投资者还应密切关注炼油价差、液化天然气合同定价以及资本配置趋势,因为当油价维持在一定区间波动时,这些因素将日益影响公司业绩。

2026年石油价格和能源行业展望

预计2026年石油价格将保持区间波动,并面临结构性压力,因为全球供应增长持续超过需求。

目前的预测表明:

预测显示,2026年布伦特原油均价约为每桶55美元,WTI原油均价约为每桶51美元,这主要受库存持续增加和供应增长超过消费增长的支撑。[1]

一些分析师和银行的预测也认为,2026年布伦特原油价格大多在每桶50至60美元之间,部分模型显示,如果供应过剩加剧或需求持续疲软,到2026年年中,布伦特原油价格可能面临跌至每桶50美元的风险。[2]

对经济学家和分析师的调查也显示,他们的预期与此类似,对布伦特原油和美国原油平均价格的预测集中在每桶50美元左右,反映出市场对供应过剩的持续担忧。

预测显示,2026年布伦特原油均价约为每桶55美元,WTI原油均价约为每桶51美元,这主要得益于库存持续增加以及供应增长超过消费。[1]

对于能源股而言,这一前景强化了一个关键转变。2026年的回报不太可能由油价上涨驱动。相反,业绩将取决于自由现金流的稳健性、股息的可持续性以及审慎的资本配置。那些盈亏平衡成本低、业务多元化且拥有收费或下游收入来源的公司,在长期低油价环境下最有可能取得良好表现。

对经济学家和分析师的调查显示,他们的预期与此类似,布伦特原油和美国原油的平均价格预测值集中在每桶50美元左右,反映出市场对供应过剩的持续担忧。

常见问题解答 (FAQ)

1. 如果2026年油价持续低迷,能源股是否仍然具有吸引力?

是的。那些盈亏平衡成本结构低、收益来源多元化且资本回报机制严格的能源股,即使在油价平稳的情况下也能维持正的自由现金流。在这种环境下,股票表现更多地取决于资产负债表效率、分红可持续性和每股现金流的增长,而非油价波动。

2. 在油价低迷周期中,哪些能源股表现最佳?

在油价长期低迷时期,综合性大型石油公司和中游运营商往往表现优异。炼油、化工、液化天然气和收费基础设施收入能够抵消上游利润率的压缩,使这些企业能够在纯粹的石油生产商面临盈利波动时,保持盈利稳定并维持股东分红。

3. 当油价低迷时,能源股的股息安全吗?

对于优质能源公司而言,其基本股息通常以保守的派息率和经过压力测试的现金流假设为支撑。虽然浮动股息和股票回购可能会随大宗商品价格波动,但稳健的运营商的核心股息通常会受到强劲的资产负债表和较低的再投资强度的保障。

4. 油价疲软时,投资者是否应该避开页岩油生产商?

投资页岩油气领域应有选择性,而非完全回避。拥有优质油田、低递减率和钻井储备的运营商,即使在保守的油价水平下也能保持盈利,从而维持正自由现金流。而那些依赖杠杆增长模式的高成本生产商,在低油价环境下则面临结构性业绩下滑。

5. 低油价是否会降低能源股的长期上涨空间?

未必如此。油价下跌通常会强化资本纪律,限制价值破坏性增长,并加速股票回购。随着时间的推移,即使油价没有持续回升,供应增长受限和再投资需求下降也能支撑每股收益的增长。

结论

2026年的能源股不再仅仅是与油价走势挂钩的简单工具。该行业已发展成为以现金流为驱动的资产类别,效率、纪律和多元化是成功的关键。在长期低油价环境下,那些将稳定性视为优势而非制约因素的公司将成为赢家。

投资者如果关注结构性稳健的能源股,而非投机性上涨,仍然可以从该行业获得持久价值。机会不在于预测油价,而在于持有那些即使没有油价也能蓬勃发展的企业。

免责声明:本资料仅供一般信息参考,不构成(也不应被视为)任何财务、投资或其他方面的建议,不应作为决策依据。本资料中的任何观点均不构成Anshin或作者对任何特定投资、证券、交易或投资策略是否适合任何特定人士的推荐。